Ảnh minh họa

Tuy nhiên, BHXH là loại bảo hiểm bắt buộc, phần lớn người lao động chỉ đóng 1 phần, còn lại doanh nghiệp hỗ trợ. Còn BHNT lại là bảo hiểm tự nguyện, ai mua cũng được. Vì có một số đặc tính khác biệt nhau, mà hiện nay, nhiều người đang đóng BHXH băn khoăn không biết có nên bỏ đóng để tự mua BHNT bên ngoài không?

Điển hình nhất là thắc mắc của FB có tên P.T về vấn đề này trong một group kín. Câu hỏi của chị như sau:

“Có nên bỏ đóng BHXH và tự mua bảo hiểm ngoài không các chị? Em đóng được chắc khoảng 3-4 năm mà thấy càng ngày càng nhiêu khê. Nghe nói có mấy cái bảo hiểm, quyền lợi cũng nhiều mà khi mình có vấn đề gì thì bố mẹ hay con cái được hưởng ấy ạ. Và có thể em cũng sẽ không ở Việt Nam cho đến khi lĩnh được lương hưu nữa.”

Vì đây là vấn đề đụng chạm đến quyền lợi của nhiều người đang trong độ tuổi lao động nên câu hỏi của chị P.T nhanh chóng được cư dân mạng vào hồi đáp với nhiều ý kiến khác nhau.

Với quan điểm, nên bỏ BHXH để mua BHNT bên ngoài cho đa dạng và chủ động, FB T.N.M.C đã bình luận: “Nên. Vì BHNT ngoài thì bạn có hợp đồng rõ ràng về quyền lợi và nghĩa vụ, còn BHXH của nhà nước thì không, thay đổi xoành xoạch. Nguy cơ vỡ quỹ là đổi luật đòi tăng tuổi hưu và thay đổi cách tính. Nếu để ý thì bạn sẽ dễ nhận ra thôi, không thì google là rõ.”

Ngược lại với quan điểm này, nhiều người cho rằng, nếu chị P.T đang đi làm và được doanh nghiệp hỗ trợ đóng BHXH thì nên tiếp tục và chỉ mua thêm 1 loại BHNT bên ngoài để phòng thân. Sau này khi chị muốn dừng đóng và chuyển ra nước ngoài thì chính sách của BHNT vẫn còn nhiều điểm có thể hỗ trợ được người lao động.

Bạn M.T bình luận: “Nếu chị đi làm và được công ty đóng cho BHXH thì cũng đỡ 1 phần không như những người làm ngoài phải tự đóng thì mức phí khá cao. Còn mình có thể tham gia thêm BHNT hiện nay đã rất phổ biến và nhiều người tham gia rồi ạ. Vừa tiết kiệm vừa được bảo vệ, Như em đóng ở mức vừa phải, được hưởng quyền lợi 500 ngàn/ngày nằm viện, thăm khám được bảo lãnh viện phí tại các bệnh viện lớn, và các chi trả khi mắc ung thư, tai nạn.. và nhất là sau này khi hết thời hạn rút về 1 cục. Không như BHXH trả từng tháng 1 và đến khi mất đi thì khoản đó coi như tặng cho nhà nước. Với BHNT hiện nay cũng có hình thức BH cho người tham gia khi ở nước ngoài đấy ạ.”

Fb D.V.H đồng ý kiến: “Theo mình nếu công ty đóng BHXH cho bạn và bạn đóng 1 phần thì đến tuổi nghỉ hưu ban nhận sổ cũng là 1 lợi thế. Nếu bạn phải đóng 100% BHXH để chờ hưu thì cân nhắc vì thời gian đóng dài. Mình không chủ động biết được khi nghỉ hưu mình sẽ được biết chính xác bao nhiêu tiền lương vì chế độ thay đổi liên tục. Trong trường hợp bạn không đóng BHXH, bạn chuyển qua đóng BHNT thì cũng là một lợi thế vì bạn sẽ biết đượcc lượng tiền bạn đáo hạn nhận về bao nhiêu+ được bảo vệ rủi ro ngay từ khi tham gia tính ra lời hơn tự đóng BHXH. Bạn có thể mua BHNT + mua bảo hiểm y tế cũng là 1 phương án hay BHTN. Trong TH bạn đã mua BHXH lâu rồi >15 năm thì cố theo cho khỏi phí vì thực ra mỗi loại bảo hiểm có cái hay riêng và mua thêm BHNT để tích lũy, đầu tư và bảo vệ.”

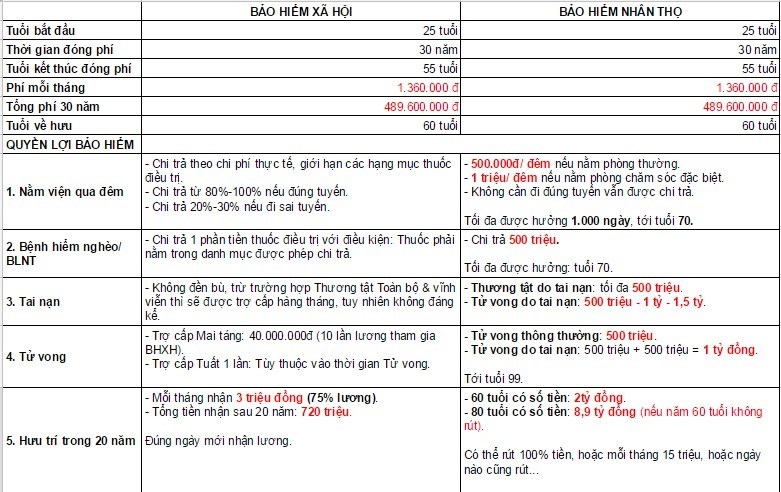

Để làm rõ vấn đề này, chúng tôi cũng đã tìm hiểu thông tin và so sánh ưu nhược điểm của hai hình thức bảo hiểm trên để bạn đọc tham khảo và có lựa chọn phù hợp với điều kiện của mình.

BHXH là biện pháp bảo đảm, thay đổi hoặc bù đắp một phần thu nhập của người lao động do gặp phải những biến cố làm giảm hoặc mất khả năng lao động, mất việc làm thông qua một quỹ tiền tệ được tập trung từ sự đóng góp của người lao động và gia đình họ, đồng thời góp phần đảm bảo an sinh xã hội. BHXH là trụ cột chính trong hệ thống an sinh xã hội ở mỗi nước.

Để được hưởng chế độ hưu trí của BHXH, người lao động phải trích thu nhập từ lương của mình hàng tháng (trong khoảng 25-35 năm) để nộp vào Quỹ. Tới tuổi nghỉ hưu, BHXH sẽ chi trả 75% lương cơ bản mỗi tháng.

BHNT là sự cam kết giữa công ty bảo hiểm với người tham gia bảo hiểm mà trong đó công ty bảo hiểm có trách nhiệm trả số tiền bảo hiểm (số tiền bảo hiểm) cho người tham gia khi người tham gia có những sự kiện đã định trước như: chết, hết hạn hợp đồng, sống đến một thời hạn nhất định... Còn người tham gia Bảo hiểm có trách nhiệm nộp phí bảo hiểm đầy đủ và đúng thời hạn.

BHNT có các quyền lợi khác với BHXH, nhưng điểm khác biệt lớn nhất: Đây là bảo hiểm tự nguyện, ai thích thì tham gia, không thích thì thôi, không ép.

_255x143.jpg)

_255x143.jpg)

Gửi bình luận

(0) Bình luận

Xếp theo: Thời gian Số người thíchBài viết chưa có bình luận nào.