Một facebook có tên T.Đ đã đặt câu hỏi để xin tư vấn: “Các anh chị ơi, gia đình em đang có ý định tham gia bảo hiểm X. Đóng mỗi năm 20 triệu. Và 20 năm lấy về được 1 tỷ ạ. 20 năm em tính là 400 triệu. Lấy về 1 tỷ lãi 600. Mà ốm đau bệnh tật hoặc tính mạng bị như thế nào thì được đi viện với đền bù cao lắm. Có tin tưởng được không ạ? Ai đã từng tham gia chỉ em với. Và nếu người nào được gia đình em đóng bảo hiểm sẽ được 40% tức 8 triệu ạ.”

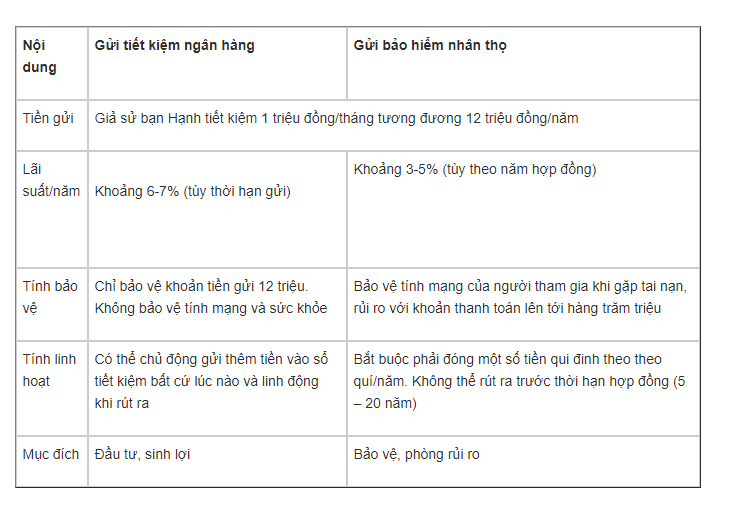

Trong gần 1 ngàn comment tư vấn, hầu hết các mẹ đều phân tích cụ thể cả ưu và nhược điểm của 2 phương án: một là, gửi tiết kiệm. Hai là mua bảo hiểm cho con để tích lũy lâu dài và phòng ốm đau. Chị em cũng đưa ra nhiều bằng chứng thực tế chứng minh cho quan điểm của mình.

Ưu điểm của việc gửi tiết kiệm ngân hàng:

Chị em cũng chỉ ra rằng, gửi tiết kiệm chỉ hoàn toàn mang mục đích tài chính đơn thuần, hết kỳ hạn thì rút tiền ra lấy lãi. Mặc dù không có tỷ lệ sinh lời cao (6-7%/năm) như mua vàng nhưng lãi suất đều và ổn định. Thứ hai, quy trình gửi tiết kiệm rất đơn giản. Các mẹ có thể gửi ngay tại quầy giao dịch. Thứ ba, bạn có thể chủ động gửi hoặc rút tiền bất kỳ lúc nào bạn muốn. Thứ tư, gửi tiết kiệm tâm lý an nhàn hơn. Tính ra đây là kênh đầu tư hiệu quả và rất an toàn.

Nhược điểm:

Gửi tiết kiệm chỉ đơn thuần mang tính tiết kiệm. Trách nhiệm của ngân hàng chỉ gói gọn trong số tiền gốc và lãi đó mà thôi. Khi gặp tai nạn, ốm đau, bệnh tật…ngân hàng không có trách nhiệm gì.

Hơn nữa, với một số trường hợp tiền gửi tiết kiệm “bốc hơi” trong ngân hàng bị phanh phui trong thời gian gần đây, thì phương án này cũng không an toàn 100% như trước.

Ưu điểm của việc mua bảo hiểm nhân thọ:

Với bảo hiểm nhân thọ, bảo vệ an toàn toài chính và sức khỏe mới là ưu tiên được đặt lên hàng đầu. Khi hợp đồng bảo hiểm bắt đầu có hiệu lực, người mua sẽ được hưởng quyền lợi bảo vệ có giá trị cao gấp nhiều lần phí bảo hiểm họ phải đóng trong suốt kỳ hạn bảo hiểm (thường từ 5 – 20 năm).

Công ty bảo hiểm không chỉ có trách nhiệm gói gọn trong số tiền khách hàng đóng phí mà còn cả với những cam kết quy định trong hợp đồng như khi nằm viện, ốm đau, tai nạn…

Hơn nữa, tiền phí đóng cho bảo hiểm thường được chia nhỏ ra trong một thời gian dài nên người mua không bị áp lực chuyển tiền một lần.

Nhược điểm:

Các mẹ có thể gặp rắc rối khi mua bảo hiểm nhân thọ do kiến thức, kỹ năng cũng như trách nhiệm của nhân viên tư vấn hạn chế. Ở Việt Nam, người bán bảo hiểm không được đào tạo bài bản các chuyên ngành về bảo hiểm, kế toán, tài chính…Thậm chí ai đi bán cũng được.

Thêm vào đó, phần lớn các sản phẩm bảo hiểm hiện nay đều có rất nhiều điều khoản loại trừ, ẩn chứa nhiều rủi ro nếu không hiểu rõ và vi phạm vào. Ví dụ như khi nhập viện vì mắc bệnh ung thư, nhưng bệnh này lại nằm trong điều khoản loại trừ của hợp đồng bảo hiểm thì người mua cũng không được hưởng quyền lợi gì.

Có phương án nào tối ưu hơn không?

Cuối cùng, các chị em cũng chia sẻ rằng, để so sánh giữa việc gửi tiết kiệm ngân hàng và mua bảo hiểm cái nào an toàn hơn rất khó. Vì mục đích của 2 việc này hoàn toàn khác nhau.

Giải pháp chữa cháy cho hai phương án này là “không cho trứng vào cùng một giỏ” mà nên chia đôi khoản tiền này ra. 10 triệu dùng để mua bảo hiểm cho vợ chồng với thời gian ngắn từ 5-10 năm. 10 triệu còn lại đem gửi tiết kiệm ngắn hạn. Khi dành dụm được được một khoản lớn có thể nghĩ đến mua vàng tích lũy để tránh trượt giá đồng tiền.

Gửi bình luận

(0) Bình luận

Xếp theo: Thời gian Số người thíchBài viết chưa có bình luận nào.